Wie in unserem vergangen Blogeintrag bereits vorgestellt, hat die Europäische Union im Frühjahr 2019 den Startschuss für ein europaweit (relativ) einheitliches Verfahren zur außergerichtlichen Restrukturierung von wirtschaftlich angeschlagenen Unternehmen gesetzt. Die am 26.06.2019 in Kraft getretene Richtlinie über einen präventiven Restrukturierungsrahmen verpflichtet sämtliche EU-Mitgliedstaaten die Richtlinie innerhalb von 2 Jahren in nationales Recht umzusetzen. Dabei gibt die Richtlinie den Mitgliedstaaten ein Grundgerüst vor, dass letztlich den Mitgliedstaaten bei der Umsetzung noch große Gestaltungsspielräume lässt.

Im Rahmen dieses Blogbeitrages wollen wir den zeitlichen Ablauf eines solchen präventiven Restrukturierungsverfahrens darstellen und hierbei aufzeigen, welche Merkmale Verfahrens gerichtliche Einbeziehung vorsehen und welche nur außergerichtlich stattfinden werden könnten:

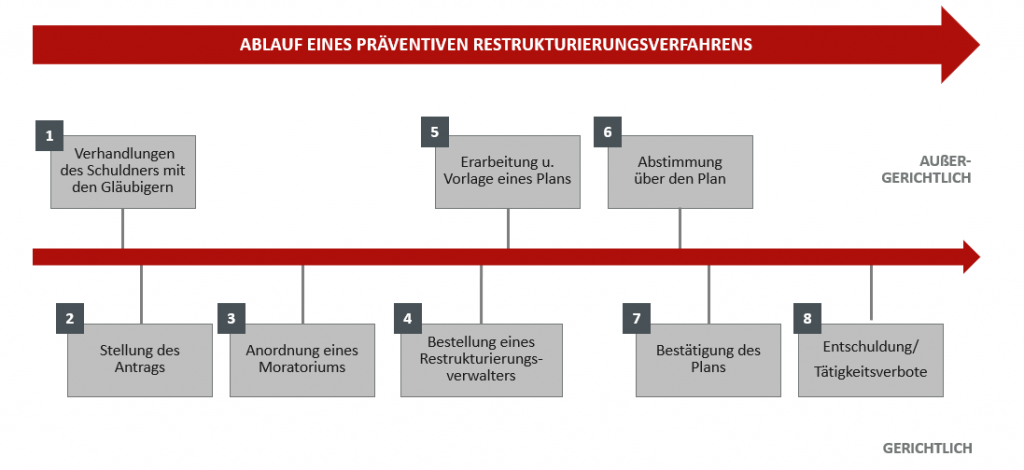

Schritt 1: Verhandlungen des Schuldners mit Gläubigern

Im ersten Schritt versucht der Schuldner mit seinen Gläubigern eine außergerichtliche Lösung im Rahmen einer Restrukturierung zu finden. Dies findet grds. ohne Einbeziehung einer gerichtlichen Behörde statt und dem Schuldner werden keine Einschränkungen hinsichtlich seiner Verwaltungs- und Verfügungsbefugnis auferlegt.

Schritt 2: Anordnung eines Moratoriums

Regelmäßig erfolgt eine Sanierung während des laufenden Geschäftsbetriebs. Um diesen nicht zu gefährden und eine erfolgreiche Restrukturierung sicherzustellen, kann das Gericht i. R. d. präventiven Restrukturierungsrahmens ein sog. Moratorium auf Antrag des Schuldners anordnen. Während der Erstellung, der Aushandlung und der Umsetzung eines Restrukturierungsplans können so sanierungsgefährdende Einzelzwangsvollstreckungsmaßnahmen für einen gewissen Zeitraum ausgesetzt werden. Hierdurch soll der Schuldner die Möglichkeit bekommen, zusammen mit seinen Gläubigern einen Restrukturierungsplan unter geschützten Bedingungen auszuarbeiten und umzusetzen. Hierfür sollen u. a. während der Laufzeit des Moratoriums die Insolvenzantragspflicht des Schuldners sowie das Antragsrecht des Gläubigers ausgesetzt sein. Weiterhin sollen sog. Lösungsklauseln für betriebsnotwendige Verträge nicht greifen. So soll verhindert werden, dass für die Aufrechterhaltung des Geschäftsbetriebs notwendige Verträge wegfallen und die Verhandlungen für einen Restrukturierungsplan gefährdet werden. Die Richtlinie sieht für die Länge des Moratoriums eine maximale Länge von vier Monaten vor – diese kann aber auf insgesamt zwölf Monate verlängert werden.

Schritt 3: Bestellung eines Restrukturierungsverwalters

Die Bestellung eines Restrukturierungsverwalters ist nicht zwingend von der Richtlinie vorgegeben. Vielmehr werden Umstände genannt, bei denen eine Bestellung zwingend ist. Hierzu gehört u.a. die Anordnung eines Moratoriums und die Durchführung eines klassenübergreifenden Cram-Downs. Hinsichtlich der Ausgestaltung der Handlungsmöglichkeiten des Restrukturierungsverwalters sowie der möglichen Personengruppe, die für diese Tätigkeit in Frage kommt, besteht aktuell noch großer Diskussionsbedarf.

Schritt 4: Erarbeitung und Vorlage eines Restrukturierungsplans

Nachfolgend erarbeitet der Schuldner zusammen mit seinen Gläubigern einen Plan, der die Maßnahmen, die im Rahmen der Sanierung ergriffen werden sollen, beschreibt. Hier muss deutlich gemacht werden, wie der Schuldner vorsieht die Insolvenz zu vermeiden und die Wettbewerbs- und die Renditefähigkeit seines Unternehmens wiederherzustellen. Die hierfür notwendigen Finanzierungen und die Sanierungsbeiträge der jeweiligen Gläubiger werden ebenfalls aufgeführt.

Im Unterschied zum Insolvenzplanverfahren müssen in den Restrukturierungsplan nicht alle Gläubiger ausnahmslos miteinbezogen werden. Vielmehr werden die Gläubiger nach ihren wirtschaftlichen Interessen in unterschiedliche Klassen eingeordnet. Dabei wird mindestens zwischen Gläubigern mit gesicherten und ungesicherten Forderungen unterschieden. Besonders werden in der Richtlinie Arbeitnehmer berücksichtigt, die ebenfalls regelmäßig von Restrukturierungsmaßnahmen betroffen sind. Welche Gläubigerklassen von dem jeweiligen Plan betroffen sein sollen, wird beeinflusst vom Ziel und Willen des Planerstellers. Allerdings wurde die Anwendbarkeit auf nur eine bestimmte Gläubigergruppe, wie bspw. Finanzgläubiger, zwar diskutiert, aber in der finalen Fassung der Richtlinie nicht mitaufgenommen. Damit ist eine rein finanzielle Restrukturierung allein nicht möglich, es muss auch an den operativen Ursachen für die Krise gearbeitet werden.

Schritt 5: Abstimmung über den Restrukturierungsplan

Anschließend wird der ausgearbeitete Restrukturierungsplan mit den Gläubigern verhandelt und nach Abschluss der Verhandlungen zur Abstimmung gestellt. Allerdings sind nur die von dem Plan betroffenen Gläubiger abstimmungsberechtigt. Wenn jede Klasse mit der erforderlichen Mehrheit für den Restrukturierungsplan abgestimmt hat, gilt dieser als angenommen und entfaltet seine Wirkung gegenüber den betroffenen Gläubigern. In diesem Fall ist eine Bestätigung durch das Gericht oder eine behördliche Stelle dann nicht mehr erforderlich. Die Mehrheitserfordernisse für die Zustimmung innerhalb einer Klasse und für die Abstimmung über den Plan insgesamt legt die Restrukturierungsrichtlinie allerdings nicht näher fest. Vielmehr gibt sie nur vor, dass keine größere Mehrheit als 75 % der Kopf- oder Summenmehrheit der Gläubiger in einer Klasse gefordert werden kann. Mit der Kopfmehrheit wird die Anzahl der Gläubiger in einer Klasse bezeichnet und die Summenmehrheit betrifft die Mehrheit gemessen an der Forderungshöhe, die eine Klasse repräsentiert.

Schritt 6: Bestätigung des Restrukturierungsplans

Wie bereits erwähnt, schreibt die Richtlinie nicht zwingend vor, dass der Restrukturierungsplan durch ein Gericht oder eine sonstige behördliche Stelle geprüft und bestätigt werden muss. Vielmehr muss eine gerichtliche Bestätigung nur dann erfolgen, wenn Restrukturierungspläne die Interessen von ablehnenden betroffenen Parteien beeinträchtigen oder Restrukturierungspläne eine neue Finanzierung vorsehen. Sofern eine Bestätigung durch ein Gericht oder eine behördliche Stelle vorgesehen ist, soll mindestens überprüft werden, ob

- der Restrukturierungsplan allen bekannten Gläubigern übermittelt wurde, die voraussichtlich von ihm betroffen sind,

- der Plan das Kriterium des Gläubigerinteresses erfüllt,

- eine etwaige neue Finanzierung für die Umsetzung des Plans erforderlich ist und die Interessen der Gläubiger nicht in unangemessener Weise beeinträchtigt werden.

Auch kann das Gericht bzw. die behördliche Stelle einen Restrukturierungsplan ablehnen, wenn aus dem Plan nicht erkennbar ist, dass die Vermeidung der Insolvenz wahrscheinlich ist oder die Bestandsfähigkeit des Unternehmens gesichert werden kann.

Klassenübergreifender Cram-down

Auch wenn i. R. d. Abstimmung innerhalb der Gläubigerklassen keine Mehrheit für einen Restrukturierungsplan abgestimmt hat, bedeutet dies nicht automatisch das Scheitern des Plans. Da unter gewissen Voraussetzungen ohnehin eine gerichtliche Planbestätigung erforderlich ist, kann im Zuge dessen das Gericht auch einen mehrheitlich abgelehnten Plan auf Vorschlag des Schuldners oder mit Zustimmung des Schuldners bestätigen (klassenübergreifender Cram-down). Hierfür müssen folgende Voraussetzungen erfüllt sein:

- Die Anforderungen für den Inhalt des Restrukturierungsplans wurden eingehalten.

- Die Mehrheit der Klassen bzw. mind. eine Gläubigerklasse hat für den Plan gestimmt. Hierbei werden Anteilseigener oder Gläubiger, die im Falle einer Liquidation nichts erhalten würden, nicht berücksichtigt.

- Unter den Klassen, die dem Plan zugestimmt haben, sind auch gesicherte Gläubiger oder mindestens Gläubiger, die im Rang vor den ungesicherten Gläubigern befriedigt werden.

- Nach der sog. absoluten Vorrangregel soll sichergestellt werden, dass Gläubiger einer widersprechenden Klasse, deren Zustimmung durch die Planbestätigung ersetzt wird, nach den Inhalten des Plans mindestens so behandelt werden wie gleichrangige Klassen bzw. besser als die ihnen nachrangige Klassen.

Vergleichbar mit dem Minderheitenschutz in der InsO scheidet ein klassenübergreifender Cram-down aus, wenn durch die Planbestätigung ein betroffener Gläubiger schlechter gestellt wird als im Falle einer Zerschlagung oder eines Liquidationsverkaufs. Die Richtlinie verpflichtet die Mitgliedstaaten bei der Umsetzung in nationales Recht sicherzustellen, dass ein bestätigter Plan für alle beteiligten Parteien bindend ist. Wie bereits erwähnt, ist aber eine Wirkungserstreckung auf nicht beteiligte Parteien unmöglich.

Zusammenfassung

Es ist davon auszugehen, dass spätestens ab 2022 Unternehmen in finanziellen Schwierigkeiten ein solches vorinsolvenzliches Sanierungsverfahren zur Verfügung stehen wird. Wie in diesem Artikel gezeigt ist es von höchster Priorität, dass die beteiligten Gläubiger(-gruppen) von dem Erfolg der Restrukturierung überzeugt werden können und dem Restrukturierungsplan zustimmen. Aus unserer langjährigen Erfahrung können wir sagen, dass dies am besten mit einem belastbaren Sanierungskonzept erfolgt. Mit unserem Fachwissen in den Bereichen Sanierung & Restrukturierung können wir Sie maßgeblich bei diesen Themen unterstützen und freuen uns auf Ihre Kontaktaufnahme!

In unserem weiteren Blogbeitrag „Der präventive Restrukturierungsrahmen – eine Erweiterung des Werkzeugkastens der Sanierungsberatung“ haben wir bereits über den Hintergrund des vorinsolvenzlichen Sanierungsverfahren informiert.