![]() Für die gesetzlichen Vertreter von Unternehmen hat die verspätete bzw. unterlassene Insolvenzantragstellung bei Vorliegen von Zahlungsunfähigkeit oder Überschuldung nach § 15 a der Insolvenzordnung (InsO) strafrechtliche Konsequenzen zur Folge. Die strafrechtlichen Konsequenzen unterstreichen die Bedeutung der sachgerechten und frühzeitigen Beurteilung des Vorliegens von Insolvenzeröffnungsgründen.

Für die gesetzlichen Vertreter von Unternehmen hat die verspätete bzw. unterlassene Insolvenzantragstellung bei Vorliegen von Zahlungsunfähigkeit oder Überschuldung nach § 15 a der Insolvenzordnung (InsO) strafrechtliche Konsequenzen zur Folge. Die strafrechtlichen Konsequenzen unterstreichen die Bedeutung der sachgerechten und frühzeitigen Beurteilung des Vorliegens von Insolvenzeröffnungsgründen.

Am 20. Juni 2014 veröffentlichte das IDW (Institut der Wirtschaftsprüfer) einen neuen Entwurf für einen Standard, den IDW ES 11 „Beurteilung des Vorliegens von Insolvenzeröffnungsgründen“. Dieser berücksichtigt die aktuelle Rechtslage und insbesondere den Antragsgrund der Überschuldung. Der IDW ES 11 ersetzt die bisherigen älteren Standards IDW PS 800 zur Beurteilung des Vorliegens einer (drohenden) Zahlungsunfähigkeit und die IDW St/FAR 1/1996 zur Beurteilung des Vorliegens einer Überschuldung.

Der IDW ES 11 enthält folgende wesentliche Neuerungen bzw. Klarstellungen:

- Konkrete Interpretation der Zahlungsunfähigkeit bei einer dauerhaften Liquiditätslücke von unter 10%

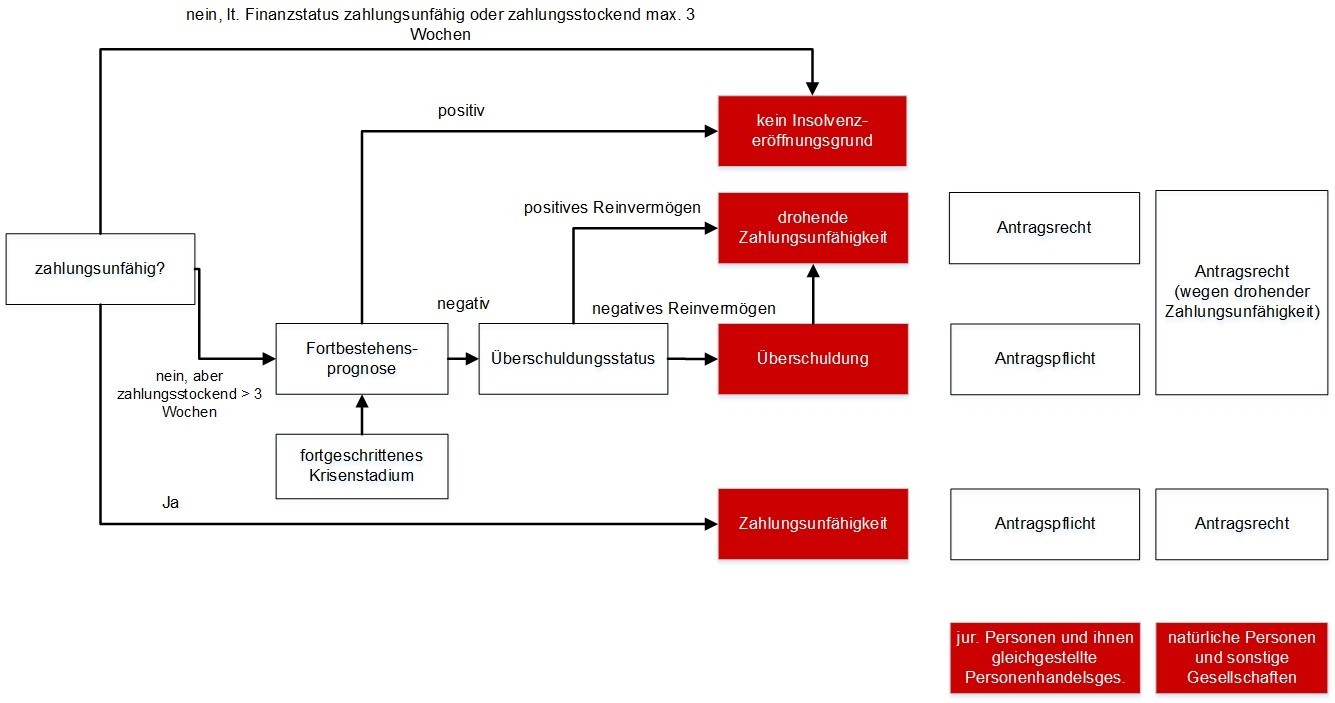

- Darstellung der Zusammenhänge zwischen drohender Zahlungsunfähigkeit und Überschuldung

- Die Vertreter des Unternehmens sowie deren Berater sind an die Anforderungen des IDW ES 11 gebunden

- Beschreibung der Vorgehensweise für eine rückwirkende Beurteilung des Vorliegens von Insolvenzeröffnungsgründen vor dem Hintergrund einer möglichen Insolvenzverschleppung

- Deutlicher Hinweis auf die Verantwortlichkeit der gesetzlichen Vertreter des Unternehmens zur regelmäßigen Überprüfung des Vorliegens von Insolvenzeröffnungsgründen

Als Insolvenzeröffnungsgründe kommen infrage:

- Zahlungsunfähigkeit (Insolvenzantragspflicht; § 17 InsO)

- Drohende Zahlungsunfähigkeit (Insolvenzantragsrecht; § 18 InsO)

- Überschuldung bei negativer Fortbestehensprognose (Insolvenzantragspflicht; § 19 InsO)

Die Insolvenzreife für Unternehmen ist besonders in folgenden Fällen zu prüfen:

- In wirtschaftlich schwierigen Situationen (Ertrags-, Liquiditätskrise)

- Bei bilanzieller Überschuldung

- Im Zuge einer Erstellung eines Sanierungskonzeptes nach IDW S6

- Im Vorfeld eines Insolvenzantrags

Eigene Darstellung Corpass GmbH[1]

Bei der Beurteilung ist bei fehlender Sachkunde der Rat eines unabhängigen, fachlich qualifizierten Berufsträgers bzw. Beraters einzuholen[2]. Die gesetzlichen Vertreter dürfen das Ergebnis der Beurteilung abwarten[3], müssen aber auf eine unverzügliche Auftragsdurchführung und Vorlage des Ergebnisses hinwirken[4].

Fazit:

In wirtschaftlich schwierigen Situationen wird in den wenigsten Unternehmen die Insolvenzreife regelmäßig geprüft und dokumentiert. Um sich vor haftungs- und strafrechtlichen Folgen abzusichern sollten die gesetzlichen Vertreter in wirtschaftlich schwierigen Situationen (wie oben beschrieben) die Insolvenzreife regelmäßig überprüfen und dokumentieren.

Der Entwurf des IDW ES 11 gibt Unternehmen einen guten Überblick über die Insolvenzeröffnungsgründe aus der Insolvenzordnung. Ebenso enthält der IDW ES 11 einen Leitfaden wie das Vorliegen von Insolvenzeröffnungsgründen überprüft werden kann.

Änderungs- und Ergänzungsvorschläge zu dem neuen Standard können dem IDW noch bis 12.12.2014 vorgelegt werden. Die Verabschiedung und Veröffentlichung des IDW S 11 wird dann voraussichtlich in 2015 erfolgen.

[1] In Anlehnung an KSI 05.14, S. 198

[2] Vgl. IDW ES 11, Tz. 2,7 und 8

[3] Vgl. IDW ES 11, Tz. 6, 7

[4] Vgl. IDW ES 11, Tz. 7