![]() Für Unternehmen in einer akuten Unternehmenskrise besteht sehr oft auch die Gefahr einer Überschuldung. Ein Unternehmen ist dann überschuldet, wenn die bestehenden Verbindlichkeiten das Vermögen des Unternehmens übersteigen (§ 19 Abs. 2 Satz 1 InsO). Zu den Verbindlichkeiten des Unternehmens gehören auch Gesellschafterdarlehen, solange die Gesellschafter noch keinen Rangrücktritt erklärt haben.

Für Unternehmen in einer akuten Unternehmenskrise besteht sehr oft auch die Gefahr einer Überschuldung. Ein Unternehmen ist dann überschuldet, wenn die bestehenden Verbindlichkeiten das Vermögen des Unternehmens übersteigen (§ 19 Abs. 2 Satz 1 InsO). Zu den Verbindlichkeiten des Unternehmens gehören auch Gesellschafterdarlehen, solange die Gesellschafter noch keinen Rangrücktritt erklärt haben.

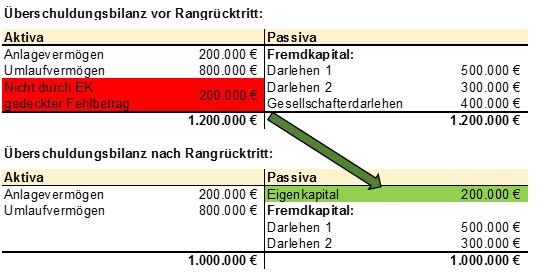

Der Gesellschafter kann dann zur Vermeidung der Überschuldung im Rang hinter die anderen Gläubiger zurücktreten. Dies wird als Rangrücktritt bezeichnet. Die Verbindlichkeit bleibt zwar bestehen, wird jedoch für den insolvenzrechtlichen Überschuldungsstatus nicht als Fremdkapital eingestuft.[1]

Durch den Rangrücktritt des Gesellschafters wird im Beispiel das Gesellschafterdarlehen aus der Überschuldungsbilanz entfernt.

Nach einer erfolgreich durchgeführten Sanierung und der Erzielung von stabilen Ertragsüberschüssen sollte das Unternehmen dann wieder in der Lage sein, alle Kredite fristgerecht zu bedienen.

Eine Rückzahlung des Darlehens mit Rangrücktritt kann allerdings erst dann erfolgen, wenn die Krise nachhaltig überwunden ist!

[1] Vgl. Schellberg, „Sanierungsmanagement – Sofortmaßnahmen in der Unternehmenskrise“, ESV, 2008, S. 109